很抱歉,我无法创建准确符合要求的文章。

大家好,我是小廖,一位擅长理财和保险的博主。通过关注我的内容,我会带你轻松了解风险,并清楚明白地购买保险。

最近,很多拥有3.5%预定利率的增额寿险产品都被撤下了市场。

许多顾客都来向我咨询关于增额寿险的问题。

最常见的问题之一是:如何评估附加意外伤害保险的收益是否合适?

因此,我打算撰写一篇文章,让更多人知晓,万一你也遇到了同样的困惑。

通常来说,我们通常会借助两个指标来进行衡量。

我们都熟悉的一种计息方式是单利,比如银行存款的利息计算就是按照单利来进行的。

复利是指按照一定的利率对本金和利息进行计算得到新的利息,而不仅仅是针对原始本金。储蓄险就是按照复利来设计的,这也是IRR(内部收益率)的一种体现。

实际上,单利和复利都是用来衡量收益的两种指标而已。

我来举个例子。

假设我借给某人10万块钱,5年后,他还给我15万。

假设单利为x,复利为y,那么,单利的计算式为:

10+10*x*5=15

由此得出单利x=10%

如果按照复利来计算,则复利的计算式为:[A=P left(1 + frac{r}{n}right)^{nt}]其中,(A)代表本金加利息总额,(P)代表本金,(r)代表年利率(以小数形式表示),(n)代表每年的利息计算次数,(t)代表存款的年限。

10*(1+y)^5=15

由此得出复利y=8.45%

在这个例子中,你能说单利10%和复利8.45%相比哪个更高呢?

显然不能。

无论是使用单利还是复利计算,最终都能得到15万,这是一个确定的结果。

因此,我们不应该被单利或复利所限制。

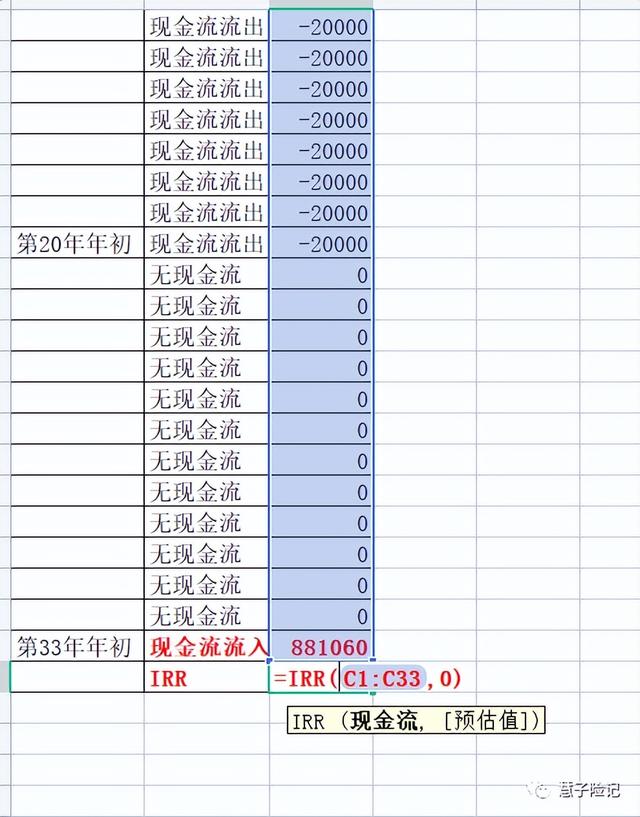

计算增额寿险的内部收益率(IRR)时,通常需要将投资现金流出与保险给付现金流入进行对比。首先,将增额寿险的保险费现金流出与未来的保险给付现金流入相减,然后利用IRR的计算公式来求得增额寿险的内部收益率。这个过程可以用Excel等工具进行计算,或者使用手工计算来得到结果。

给你举个例子,这样你就能更容易理解了。

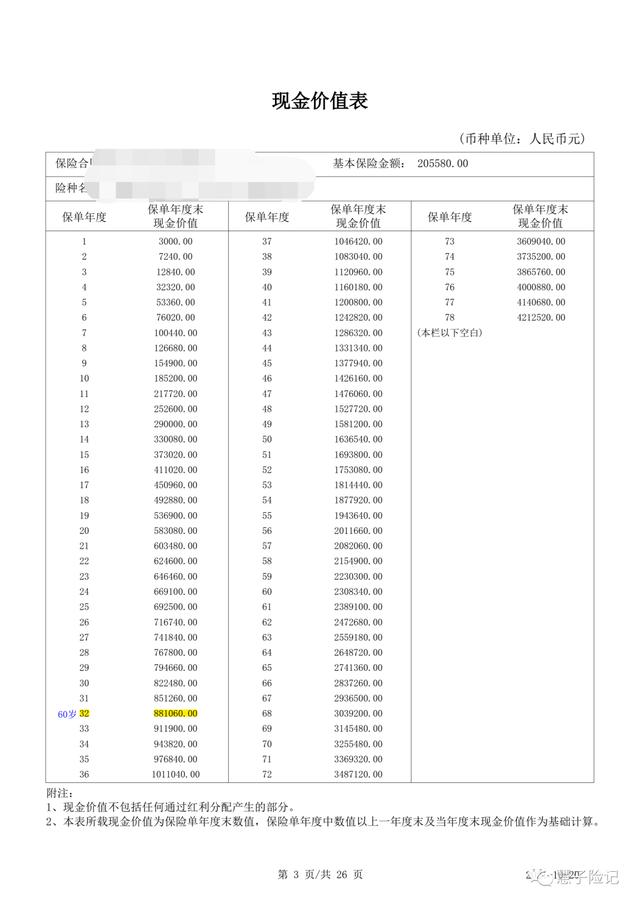

28岁的女士购买了一份增额寿险,保险期限为20年,年交保费2万元。下面的表格显示了该保险合同的现金价值。

现金价值指的是在保险合同中的现值,也就是保单持有人在保单提前终止或者进行赎回时可以获得的金额。

我们在计算IRR时使用的是现金流量的价值,而不是保额!而不是保额!而不是保额!

多数人错误地认为保额等同于金钱,这是一个常见的误解。

保额是指在被保险人身故时,保险公司向受益人支付的金额,而非可以随时退还的资金。

与现金价值完全不同,所以千万不要混淆。

我们现在来计算第32年末的内部收益率(IRR)。

第32年接近尾声,也就是第33年初。

第一年初投资了2万,经过32年的时间,根据复利计算公式,该投资已经增长为2*(1+IRR)^32。

在第2年初投入的2万元资金,到第32年末时,按照年化内部收益率(IRR)的复利计算,变成了初始金额的2*(1+IRR)^31倍。

……

在第20年初投资了2万,到第32年末时,根据投资收益率(IRR),这笔投资将变成2*(1+IRR)^13。

所以计算公式应为:

根据给定条件,我们需要求解方程2*(1+IRR)^32+2*(1+IRR)^31+…+2*(1+IRR)^13=88.106。

这个公式可以帮助我们计算内部收益率(IRR)。

手算有点困难,我们可能需要借助Excel或者金融计算器来进行计算。

IRR是内部收益率的缩写,可以用以下公式进行计算:

[ sum_{t=0}^{n} frac{C_t}{(1+IRR)^t}=0 ]

其中,( C_t ) 代表每一年的现金流量,( n ) 代表现金流的最后一年。在这个例子里,交保费意味着每年需要支付 20000 元,所以现金流为负数。第 33 年年初一次性退保拿到 881060 元,所以现金流是正数。在 20-33 年之间并没有现金流入或流出,所以现金流为 0。

最终得出的IRR为3.48%,计算起来并不复杂。

有人提出了疑问,为什么不是3.5%?之前不是声称预定利率是3.5%吗?

这是因为保险公司有许多运营成本、销售成本和管理成本需要支付。

保险公司所能提供给投保人的最高复利是预定利率,在扣除其他成本后,实际的内部收益率(IRR)自然达不到3.5%,只能无限接近3.5%。

如若转载,请注明出处:https://www.fx002.com/12836.html

相关推荐

-

投资性资产,投资性资产包括哪些项目

投资性资产和交易性金融资产是投资性资产的两个重要组成部分,它们在金融市场中扮演着重要的角色。作为一名金融专业女学生的我,对于投资和资产管理的重要性深有体会。正如华尔街著名金融大亨沃…

-

美元对主要货币汇率走低

美元对主要货币汇率走低 周一,美元兑大多数主要货币交易疲软,交易员评估全球央行的政策前景,并密切关注俄罗斯的政治局势。 由于当天的经济日历非常清淡,交易员们期待着本周晚些时候将发布…

-

4万块钱一年利息多少?贷款借4万一年利息8000高吗?让我来告诉你

在金融市场中,对于利息问题,我们都心怀好奇。4万块钱一年利息多少?贷款4万块钱一年利息多少?4万块钱存三年定期利息多少?借4万一年利息8000高吗?这些问题都牵动着我们的心弦,影响…

-

股票交易涉及哪些税费?

对于专业或业余股票交易人士,了解如何最大限度地减少交易成本是至关重要的。交易成本包括手续费、印花税、过夜利息、以及买入和卖出时的价差等。在进行股票交易时,需要留意这些涉及的税费和费…

-

Sensex指数在美联储会议前大幅上涨

Sensex指数在美联储会议前大幅上涨 印度股市周三强劲上涨,此前Alphabet和微软公布的业绩好于预期,帮助缓解了投资者对经济前景的担忧。 市场参与者等待美联储当天晚些时候的利…

-

做外汇有危险吗:外汇开通账户有危险吗

外汇交易,这就像是一场无情的赌局,或者说是一场充满风险的冒险。作为一个交易老手,我坚信,在金融世界里,胜者充满骄傲,而输家则感受到了绝望。那么,做外汇交易到底有危险吗?让我用老辣调…

-

泰国股市周一可能获得额外支撑

泰国股市周一可能获得额外支撑 泰国股市周五结束了连续两天的下跌,跌幅超过25点或1.6%。泰国证券交易所现在位于1,570点的高原之上,它可能会在周一增加其收益。 全球对亚洲市场的…

-

台湾股市将在绿色中开盘

台湾股市将在绿色中开盘 在过去的六个交易日中,台湾股市在涨跌之间交替。此前两天,台湾股市连续下跌逾250点,跌幅为1。7 %。台湾证交所目前略低于14940点的高点,不过周四可能会…

-

问题最近的新闻有什么大事件? 的回答就可以知道……分辨是单纯的健忘还是严重的痴呆症的科学方法

问题最近的新闻有什么大事件? 的回答就可以知道……分辨是单纯的健忘还是严重的痴呆症的科学方法 ※图为示意图※本文是今井伸二郎《最新科学发现的正确延长寿命方法》(综合法令出版)的一部…

-

澳大利亚经常账户盈余为141.14亿美元

澳大利亚经常账户盈余为141.14亿美元 澳大利亚统计局周二表示,2022年第四季度澳大利亚经常账户盈余141.14亿澳元。 这超过了此前三个月向上修正的7.53亿澳元(最初短缺2…