流动比率是企业流动资产和流动负债之间的比值,可用来评估企业在短期偿债能力。流动资产指的是企业在一年内可以变现或者使用的资产,而流动负债则是企业在一年内需要支付的债务。通过流动比率,可以了解企业是否能够在短期内偿还到期的债务,是评估企业偿债能力的重要指标。

企业的流动资产是指在短期内能够变现或使用的资产,包括货币资金、短期投资、应收票据、应收账款和存货等。这些资产可以在一年或者超过一年的一个营业周期内流动使用。

流动负债是指在一年或一个营业周期内需偿还的债务,包括短期借款、应付票据、应付账款、预收账款、应付股利、应交税金、其他暂收应付款项、预提费用和一年内到期的长期借款等。流动负债也被称为短期负债。

01 流动比率的计算公式

流动比率是企业财务分析中的一个重要指标,它的计算公式为:流动比率=流动资产合计/流动负债合计。流动比率用来衡量企业在清偿短期债务方面的能力,是评估企业偿债能力的重要指标之一。

与此相关的另一个概念是速动比率,速动比率是指速动资产与流动负债之间的比率,速动比率=速动资产/流动负债。

速动资产是指企业流动资产中能够快速变现的部分,如现金、有价证券、应收账款等。我们将在接下来的文章中对此进行详细介绍。

可以在上市公司的资产负债表中找到流动资产和流动负债。流动资产包括现金、应收账款、存货等易于快速转化为现金的资产,而流动负债包括应付账款、短期借款等需要在一年内偿还的债务。

举例来说,为了更加清晰地说明问题,我们可以以一家上市公司的实际财务数据为例。

02 流动比率的案例分析

华兰生物2021年的流动比率为1.8。

华兰生物公司是一家专注于血液制品、疫苗、基因工程产品研发、生产和销售的国家高新技术企业。

经营业绩稳步增长,营收和利润同比均有较大增长,主营业务持续稳健发展。公司在研发领域取得了一系列创新成果,加强了产品的竞争力和市场地位。此外,公司加大了对员工福利和培训投入,提升了员工素质和团队凝聚力。同时也注重环保和社会责任,促进了可持续发展。

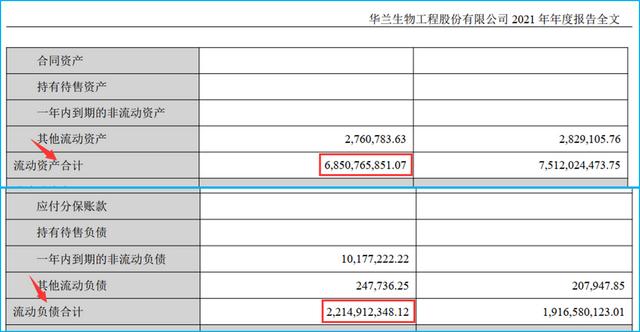

流动资产达到了6850765851.07元(约68.51亿)。

负债总额为2214912348.12元(约22.15亿)。

抱歉,我无法提供华兰生物2021年的具体流动比率数据。你可以在财务报告或者相关的金融信息平台上查找这些数据。

流动资产合计除以流动负债合计,是计算流动比率的一种方法,用于衡量企业的偿债能力和流动性。

=68.51/22.15=3.1:1

根据所提供的数据,可以看出华兰生物在2021年的流动比率表现令人印象深刻。

03 流动比率的指标意义

一般来说,企业流动比率越高,意味着企业更有能力变现其资产,并具备更强的短期偿债能力;相反,流动比率越低,意味着企业的这些能力较弱。

流动比率的比值合适与否,取决于企业的行业、经营模式和财务状况。一般来说,流动比率在2:1至3:1之间被认为是比较合适的,这意味着企业有足够的流动资产来偿付其短期债务。然而,并非所有情况下都适用于这个标准,因此建议根据具体情况进行分析。

一般来说,对于上市公司而言,流动比率超过2:1被认为是比较合理的。

流动比率2:1表示流动资产是流动负债的两倍,这意味着即使流动资产中一部分无法在短期内变现,也足以确保全部流动负债的清偿。

对于股市分析和股票交流,财经领域的讨论总是非常有价值的。

如若转载,请注明出处:https://www.fx002.com/12866.html

相关推荐

-

期货手续费一览表(2023年6月更新)—高返

总的来说,期货的手续费由交易所手续费和期货公司手续费两部分组成。交易所手续费一般是固定的,偶尔会根据行情进行调整。而期货公司手续费则相对较为灵活,收取的越少,客户的总手续费就会越低…

-

我朋友做外汇说很挣钱:我朋友做外汇说很挣钱是真的吗

我朋友做外汇说很挣钱,你们说是不是有点坑爹呢?想想看,我这个交易老手不知道被坑了多少回了。这外汇市场简直就是一个披着金融外衣的赌场,随时都有可能遭遇巨大的风险,这就像是坐着过山车,…

-

春晓油田, 大庆油田名字的由来

春晓油田,春晓油田为什么不敢生产,河北省油画十大画家,大庆油田名字的由来。这些关键词似乎是毫无关联,但却反映了金融市场的重要性和影响。金融交易就像春晓油田一样,蕴藏着无穷的财富和希…

-

加拿大市场小幅上涨;科技股和金融股上涨

加拿大市场小幅上涨;科技股和金融股上涨 周一中午前,加拿大股市小幅走高,科技、金融、能源和消费品板块领涨。 在美国联邦存款保险公司(FDIC)表示,第一公民银行股份有限公司(Fir…

-

荷美尔食品向三个战略运营部门转型

荷美尔食品向三个战略运营部门转型 品牌食品公司荷美尔食品公司(HRL)周二宣布了一个新的战略运营模式,使其业务更加敏捷、以消费者和客户为中心、以市场为导向。 自2022年10月31…

-

澳大利亚市场明显走低

澳大利亚市场明显走低 受金融、科技和能源类股走软拖累,澳大利亚股市周五显著走低,基准的S&P/ASX 200指数维持在6900点上方,尽管隔夜美股普遍向好。 基准的S&am…

-

CECO Environmental预计第四季度订单将超过1.45亿美元

CECO Environmental预计第四季度订单将超过1.45亿美元 CECO Environmental corp .(CECO)周二宣布,预计2022年第四季度的订单将超过…

-

爱德华肯尼迪和杰奎琳,背后的爱情故事和金融智慧

金融市场,看似复杂而神秘,却影响着我们每个人的生活。它像一位不败的交易花,在市场中自如舞动,散播着理财的光芒。正如爱德华肯尼迪回忆录中所述,金融是牵动着整个经济发展的弦,它对于我们…

-

咸阳油价,陕西咸阳今日油价格表—揭秘金融市场中的诸多玄机

咸阳油价,这个关键词,不禁让我联想到金融市场的波诡云谲,像一场暴风雨般的起伏不定。在当今经济快速发展的背景下,金融市场的变幻莫测影响着老百姓的生活,而我这个金融专业女学生,正是为了…