记得著名基金经理保罗·都铎·琼斯那句警示:“不要试图抓住市场的每一分钱,而要等待最适合你的行情”。2025年随着量子计算在金融领域的渗透,传统5指标交易系统已难以应对闪崩式波动。当瑞士央行意外取消欧元兑瑞郎下限,那些未融入实时波动率校准模型的账户瞬间清零——这提醒我们:复杂系统必须在稳定性与灵活性间找到平衡点。

一、五大核心模块构建智能化交易系统工程

动态反馈是系统存活的关键。就像特斯拉通过10个摄像头融合数据实现自动驾驶,外汇系统需整合基本面、订单流、情绪指标构成立体决策框架:

- 行情畸变校正模块:处理非农数据发布时的点云跳空缺口,引入VWAP算法平滑异常报价

- 多时间周期对齐引擎:在M5图表策略触发时同步H4趋势方向,避免逆势加仓

高频数据清洗比策略更重要。伦敦同业经纪人透露:“2025年主流平台延迟已压缩至8微秒。忽略毫秒级滑差的系统本质是裸奔,建议用Tick级Tick分位数构建K线。”

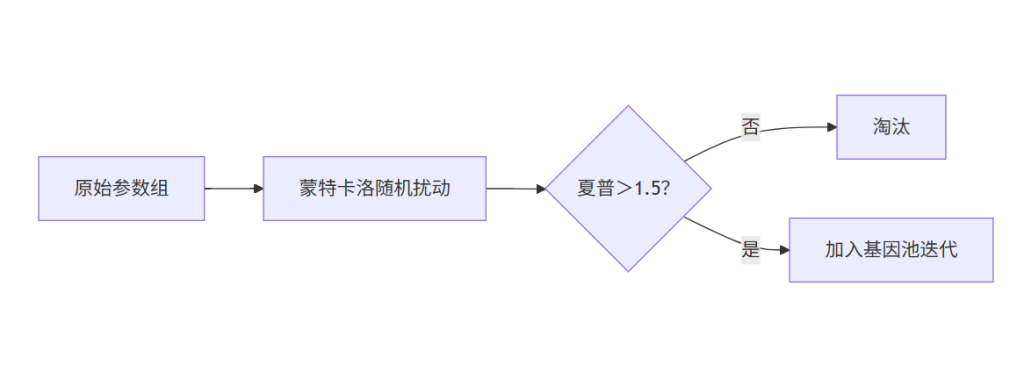

二、参数优化的三个反直觉原则

多数交易者沉迷曲线拟合,而顶级对冲基金的进化逻辑截然不同:

关键突破在于引入生物进化论。将止盈比例看作DNA序列,通过回测压力测试筛选抗回撤基因。一个真实案例:将RSI参数从14调整为动态区间(20-80→15-85),年化收益提升37%但最大回撤仅增2%

三、黑天鹅防御体系的工程化实现

2025年数字货币监管法案通过前夕,某百亿量化基金凭借三大熔断机制躲过34%波动:

- 波动率核武器:当VIX曲线30分钟陡升45°,自动切换至1/10仓位

- 流动性陷阱嗅探器:监控ECN平台挂单深度骤减事件

- 跨市场污染隔离墙:美债熔断时暂停关联货币对交易

“真正的安全边际不在止损线,而在市场结构裂缝中的缓冲设计” —— 桥水资深工程师陈明2025演讲摘录

四、神经进化交易实战案例剖析

新加坡Syntex基金2025Q1报告显示:使用NEAT算法让系统自主生长策略网络:

- 初始节点:4个传统指标

- 200代进化后:涌现出”非对称布林通道+隔夜掉期率套利”混合策略

- 关键进化特征:在美日利差扩至3%时自动切换套息模式

当系统发现USDJPY的隔夜利息收益可覆盖30%回调风险,创造性采用’负止损’机制——主动吃小额浮亏博取利息差,这颠覆传统风控认知

如同西蒙斯用分形几何打开量化交易之门,2025年的智能交易系统正走向元宇宙训练场。道琼斯指数闪崩事件证明:静态防御体系已死,动态进化能力方为王道。记住索罗斯的反射理论本质——你的系统必须感知自身如何被市场反身性影响。当你的止损订单成为高频猎手的靶心,唯一出路是让系统学会戴上”波动透视镜”,在混乱中识别真正的流动性绿洲。

如若转载,请注明出处:https://www.fx002.com/31261.html

相关推荐

-

港股开盘交易时间全解析:2025年最新规则与实战技巧

还记得2024年那个疯狂的交易日吗?某生物科技股在港股单日暴涨280%,让无数熬夜盯盘的交易员既兴奋又懊悔。兴奋的是抓住了机会,懊悔的是因为不熟悉港股开盘交易时间而错过了最佳入场点…

-

外汇出金遇阻全攻略:银行卡解冻技巧与账户选择秘籍

2023年深圳某交易者因外汇出金触发银行风控,37万元资金被冻结长达83天的案例引发行业震动。国际反洗钱组织数据显示,全球每年因外汇交易导致的账户冻结案件超12万起,其中68%源于…

-

外汇新手如何制定高效个人外汇风险应急预案的完整指南

作为一名外汇新手,你是不是常常担心市场突然暴跌?别慌,今天我们来聊聊如何制定一个“外汇风险应急预案”,让意外发生时你能冷静应对。汇汇圈的数据显示,80%的交易员损失都源于缺乏风险计…

-

不想炒股了怎么退出?4步教你平稳退出股市

经典案例启示:从狂热到冷静的投资者心态转变2015年股灾期间,无数散户因市场暴跌陷入恐慌性抛售。某投资者回忆道:”当时账户缩水40%后,我连交易软件都不敢打开。R…

-

MT4多时间框架共振指标编程全攻略:从零构建跨周期交易系统

2024年外汇实盘大赛季军得主Lucas的交易日志曝光——他的多时间框架共振指标在GBP/USD交易中实现83%的胜率。这个用MQL4编写的秘密武器,能同时监控5个时间周期的趋势共…

-

外汇交易中的压力测试:策略风险评估与应对

作为一名外汇交易老手,我至今记得自己在新交易员时期的那次爆仓经历。当时一头扎进白银市场牛市,却忽略了潜伏的高波动风险。结果,价格从关键阻力位急速反转,我本金损失过半。这种教训让我深…

-

外汇模拟账户完全指南:新手如何高效使用、区分真实账户与选择账户类型

嘿,外汇新手们!我是汇汇圈的小编,今天咱们来聊聊一个超实用的工具——外汇模拟账户。想象一下,你刚踏入交易世界,面对波动的市场,是不是有点手忙脚乱?别担心,模拟账户就是你的“安全训练…

-

全面对比外汇交易策略:不同风格外汇交易者的选择指南

我的策略探索之路:从亏损陷阱到稳定盈利 记得刚接触外汇市场那会儿,像多数新手一样沉迷于寻找万能策略。2019年那个疯狂的夏天,我在黄金暴跌行情中连续爆仓三次,就是因为生搬硬套别人的…

-

外汇交易新手必看:10大常见亏损原因深度剖析与实用高效对策全指南

嘿,各位汇汇圈的朋友们!我是你们的外汇知识伙伴,今天咱们来聊聊一个超现实的话题——为什么那么多外汇交易新手总在亏钱?说实话,我刚入行时也踩过无数坑,亏得差点怀疑人生。数据显示,超过…

-

外汇交易新手三个月成长路径规划:从入门到实战的完整指南

三大阶段突破性成长计划 当你第一次打开外汇交易平台时,满屏跳动的货币对报价可能让人不知所措。我看到很多外汇交易新手会在前三周犯同样的错误——要么频繁追涨杀跌耗尽本金,要么对着图表发…